Wettelijke pensioenleeftijd

De wettelijke pensioenleeftijd voor zelfstandigen is 65 jaar – voor vrouwen én mannen. Maar wat doortelt voor de berekening van je uitkering, is hoe lang je hebt gewerkt. Vroeger bedroeg een volledige loopbaan 45 jaar. Sinds 2015 gelden de voltijds gewerkte dagen. Om aanspraak te maken op je volledige pensioen moeten er 14 040 gewerkte dagen op je teller staan. Anders is je pensioen lager.

Pas op: in 2025 wordt de pensioenleeftijd opgetrokken tot 66 jaar en in 2030 tot 67. Er is ook goed nieuws: periodes waarin je níét hebt gewerkt, tellen soms toch mee voor je pensioen. Zo worden je legerdienst, studie (mits betaling van een bijdrage) of ziekte als gelijkgestelde periodes beschouwd.

Vragen over je pensioenleeftijd? Surf snel naar www.mypension.be.

Vroeger met pensioen

Als zelfstandige kun je vóór de wettelijke leeftijd van 65 met pensioen gaan als je aan bepaalde voorwaarden voldoet rond je leeftijd en je loopbaan, zoals toegelicht in de tabel hieronder:

|

Datum |

Minimum leeftijd |

Minimum loopbaan |

Uitzondering wegens lange loopbaan |

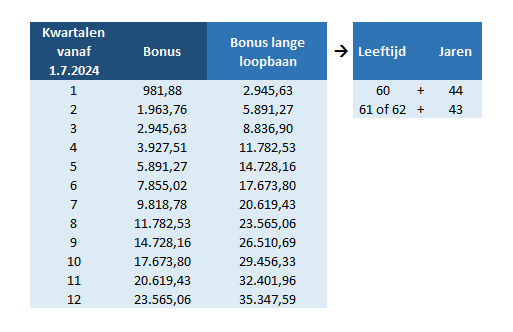

| 2019 en later | 63 jaar | 42 jaar |

60 jaar bij 44 jaar loopbaan 61 jaar bij 43 jaar loopbaan |

Welke jaren tellen mee voor de loopbaanwaarde? Elk jaar waarin je als zelfstandige minstens twee kwartalen pensioenvormende bijdragen betaalde. En elk jaar waarin je als werknemer of ambtenaar minstens 1/3de hebt gewerkt.

Gelijkgestelde periodes zoals arbeidsongeschiktheid en legerdienst tellen mee, geregulariseerde studiejaren niet.

Je pensioen gaat ten vroegste in op de maand die volgt op je zestigste verjaardag. Denk eraan om tijdig je aanvraag in te dienen via het gemeentebestuur, in een van de RSVZ-kantoren of via www.pensioenaanvraag.be.

Om zeker te zijn van de leeftijd waarop je ten vroegste met pensioen mag gaan, controleer je best eerst www.mypension.be.

Later met pensioen

Veel zelfstandigen blijven langer actief – uit pure passie of om financiële redenen. Hoe het ook zij, je bent niet verplicht om je carrière aan de wilgen te hangen op de wettelijke pensioenleeftijd. Blijf je langer aan de slag? Dan blijf je sociale bijdragen betalen. Als die hoog genoeg zijn, kun je zo eventueel ontbrekende periodes in je loopbaan aanvullen. Ook als je later met pensioen gaat, moet je een aanvraag indienen bij je gemeentebestuur, het RSVZ of via www.pensioenaanvraag.be.

Overweeg je om later met pensioen te gaan? Acerta staat je bij met slim advies.

Pensioenbonus vanaf 2025

De nieuwe pensioenbonus moet de burgers ertoe aanzetten om langer aan de slag te blijven en later op pensioen te gaan.

Er is recht op een pensioenbonus onder de volgende voorwaarden :

- Je blijft nog actief na de vroegst mogelijke pensioendatum.

- Je gaat ten vroegste met pensioen op 1 januari 2025.

De pensioenbonus wordt maar toegekend voor prestaties vanaf 1 juli 2024. De bonusopbouw stopt van zodra er een rustpensioen (ongeacht de regeling) wordt toegekend.

De bonus wordt opgebouwd voor de effectieve prestaties in een referteperiode. Deze referteperiode start op de eerste dag van het kwartaal waarin de vroegst mogelijke pensioendatum ligt en eindigt maximum 3 jaar later. De referteperiode start ten vroegste op 1 juli 2024.

Ieder pensioenvormend kwartaal in de referteperiode dat volledig betaald is, telt mee voor de opbouw van de pensioenbonus. Concreet gaat dit over de volgende bijdragen :

- Bijdragen in hoofdberoep (ook als primostarter)

- Bgjdragen na de pensioenleeftijd, minstens gelijk aan de minimumbijdrage hoofdberoep

- Bijdraen in bijberoep, minstens gelijk aan de minimumbijdrage hoofdberoep

- Bijdragen als meewerkende echtgenoot maxistatuut

Het bedrag van de bonus hangt af van de loopbaan op de vroegst mogelijke pensioendatum.

a) Minder dan 43 loopbaanjaren

De bonus bedraagt (index 01.05.2024) :

- 981,88 EUR per kwartaal in het 1ste jaar van de referteperiode

- 1 963,76 EUR per kwartaal in het 2de jaar van de referteperiode

- 2 945,63 EUR per kwartaal in het 3de jaar van de referteperiode

b) Gepensioneerden met een lange loopbaan

Wie op de vroegst mogelijke pensioendatum minstens 43 loopbaanjaren heeft, krijgt onmiddellijk het hoogste bedrag van de bonus, nl. 2 945,63 euro per kwartaal in de referteperiode.

Enkele concrete bedragen

Op de pensioenbonus worden geen fiscale of sociaalrechtelijke inhoudingen verricht. Het nettobedrag is gelijk aan het brutobedrag.

Er gelden wel enkele beperkingen

Maximum 312 bonusdagen per refertejaar

Men kan maximum 312 bonusdagen per refertejaar opbouwen over alle stelsels heen.

Maximum 936 dagen

Naast de beperking van 312 dagen per refertejaar geldt ook een absoluut plafond van 12 kwartalen of 936 bonusdagen. Men kan dus voor maximum 3 jaar activiteit na de vroegst mogelijke pensioendatum een bonus opbouwen.

Maximum 8 129,08 euro

De toekenning van de pensioenbonus mag niet tot gevolg hebben dat het totaalbedrag van alle pensioenvoordelen (pensioenbonus, wettelijke en aanvullende pensioenen – eventueel omgerekend naar een maandbedrag) meer bedraagt dan 8 129,08 euro per maand.

Actieve gepensioneerde

Na je pensioen een zelfstandige beroepsactiviteit uitoefenen? Dat kan, mits je sociale bijdragen betaalt. Die worden voorlopig berekend op je inkomen van drie jaar terug; de eindafrekening volgt als je inkomen van het lopende jaar gekend is.

Ben je minstens 65 of telt je loopbaan 45 of meer kalenderjaren? Dan mag je onbeperkt bijverdienen.

Ben je jonger dan 65, is je loopbaan korter dan 45 jaar of ontvang je enkel een overlevingspensioen? Dan zijn de inkomsten uit je zelfstandige activiteit begrensd tot de bedragen in de tabel hieronder:

| Voorwaarden | Werknemer, ambt of mandaat (bruto) | Zelfstandig of gemengd (netto) |

|

Jonger dan 65 of geen 45 kalenderjaren gewerkt Jonger dan de wettelijke pensioenleeftijd en gehuwd met een partner met gezinspensioen |

€ 9 850,00 zonder kinderlast € 14 775,00 met kinderlast |

€ 7 880,00 zonder kinderlast € 11 820,00 met kinderlast |

| Jonger dan 65 met enkel een overlevingspensioen |

€ 22 934,00 zonder kinderlast € 34 401,00 met één kind ten laste € 5 733,00 per extra kind ten laste |

€ 18 347,00 zonder kinderlast € 27 521,00 met één kind ten laste € 4 587,00 per extra kind ten laste |

|

Vanaf de wettelijke pensioenleeftijd met enkel een overlevingspensioen Vanaf de wettelijke pensioenleeftijd en gehuwd met een partner met gezinspensioen |

€ 28 450,00 zonder kinderlast € 34 606,00 met kinderlast |

€ 22 760,00 zonder kinderlast € 27 685,00 met kinderlast |

Als gepensioneerde met een beperkte activiteit, moet je geen aangifte doen bij het RSVZ, behalve voor:

- de eerste betaling van je pensioen

- de uitoefening van een mandaat, ambt of post

- beroeps- of vervangingsinkomsten uit het buitenland

- wetenschappelijke werken of artistieke scheppingen die geen weerslag hebben op de arbeidsmarkt

Sociale bijdrage

Gepensioneerde zelfstandigen die onbeperkt mogen bijverdienen, betalen verminderde sociale bijdragen: 3,675 % per kwartaal. Hetzelfde geldt als je met vervroegd pensioen bent en een zelfstandige activiteit blijft uitoefenen.

Je sociale bijdragen worden voorlopig berekend op basis van je inkomen van drie jaar terug. Zodra je werkelijke inkomen is gekend – ongeveer twee jaar later – worden de bijdragen geregulariseerd. Vermijden dat je te veel of te weinig voorlopige bijdragen betaalt? Vraag dan een optimalisatie van je sociale bijdragen. Doe hier je aanvraag.

Stappenplan pensioen

Acerta geeft je een klare kijk op je pensioen in een brochure die stap voor stap alle aspecten eenvoudig uiteenzet.