6 Belges sur 10 restent indépendants à titre complémentaire en raison d’une pension inférieure

Bruxelles, le 11 décembre 2019 – 6 Belges sur 10 actifs en tant qu’indépendant à titre complémentaire ne passent pas le cap d’indépendant à titre principal en raison d’une pension inférieure. C’est ce qu’il ressort d’une enquête de la Caisse d’assurances sociales Acerta auprès de quelque 2000 indépendants belges en septembre dernier. 58 % des indépendants, tant en activité complémentaire que principale, conseillent de démarrer une épargne-pension avant l’âge de 35 ans. 54 % des indépendants affirment aussi continuer à travailler après l’âge de la pension. La moitié d’entre eux parce qu’ils aiment travailler, l’autre en raison de leur situation financière.

6 Belges sur 10 restent indépendants à titre complémentaire en raison de la pension

Comme le reste de la population belge, les indépendants accordent une importance certaine à leur pension. 72 % des indépendants ne laissent pas les incertitudes concernant la pension les empêcher de se lancer comme indépendant. Il est toutefois surprenant que 1 indépendant à titre complémentaire sur 2 – 59 % – mentionne la pension comme raison de ne pas passer en indépendant à titre principal. Ils se sentent en effet plus à l’aise avec le filet de sécurité qu’offre leur pension de travailleur. 81 % sont convaincus qu’ils se feraient plus de soucis pour leur pension s’ils étaient indépendants à titre principal. 60 % des indépendants pensent que, s’ils étaient travailleurs, la pension les inquiéterait moins.

67 % des indépendants à titre principal sont inquiets du montant de leur pension

Un autre tracas qu’éprouvent les indépendants est lié au montant de pension : c’est une inquiétude qu’éprouvent 67 % des indépendants à titre principal contre 32 % des indépendants à titre complémentaire.

Nadine Morren, Directrice Service à la Clientèle chez Acerta, déclare : « Les indépendants aimeraient savoir quel impact les décisions de carrière peuvent avoir sur leur pension. Cependant, ils ne trouvent pas (assez) d’informations sur leur pension basées sur leur situation concrète à l’heure actuelle. Le fait que les indépendants à titre principal sont plus inquiets que ceux en activité complémentaire est probablement dû à un sentiment d’incertitude. Être travailleur est encore toujours considéré comme une sorte de sécurité. Si vous êtes licencié(e), vous pouvez toucher des allocations de chômage et continuez à constituer des droits de pension. En outre, la plupart des indépendants ont tout juste droit à la pension légale minimum alors que les travailleurs tirent généralement mieux leur épingle du jeu, car une différence de calcul demeure malgré le minimum légal. Les plus grandes entreprises offrent en général aussi des avantages tels que l’assurance groupe. »

6 indépendants sur 10 ont une pension complémentaire et la commencent au plus tôt

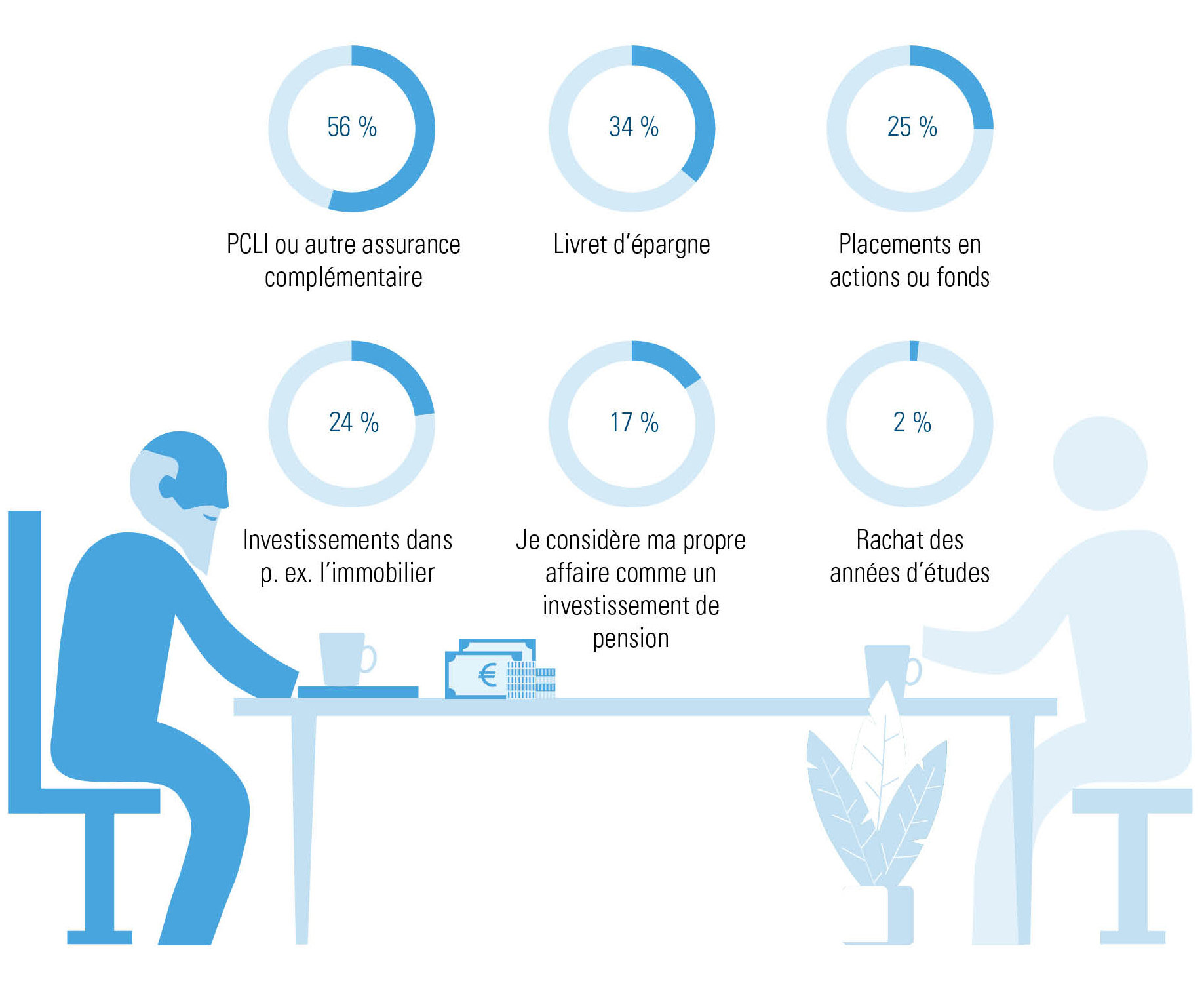

Une autre constatation qui ressort de l’étude de la Caisse d’assurances sociales Acerta est que 61 % des indépendants ont déjà pris des mesures pour augmenter leur constitution de pension. 56 % des indépendants qui décident de constituer une pension complémentaire optent pour la Pension complémentaire libre pour indépendants (PCLI) ou une autre assurance complémentaire. Il s’agit alors surtout d’indépendants en activité principale : 75 % d’entre eux ont une PCLI. La PCLI a moins de succès auprès des indépendants à titre complémentaire en tant que constitution de pension supplémentaire (31 %).

Figure 1 : Quelles démarches avez-vous déjà entreprises pour vous constituer une pension complémentaire ?

Nadine Morren : « Le livret d’épargne, les placements, les actions et l’immobilier – le domicile propre, le magasin, une seconde résidence... – sont considérés par les indépendants comme une pomme pour la soif. Remettre leur affaire au moment de la pension peut aussi être une façon d’augmenter leur pension. »

58 % des indépendants estiment qu’il vaut mieux commencer à épargner pour la pension directement et avant ses 35 ans, en tant que jeune starter donc. Seuls 14 % pensent que ceci peut attendre jusqu’après 45 ans. Fait surprenant : ce sont surtout les plus jeunes indépendants qui considèrent qu’il vaut mieux commencer tôt à épargner pour la pension. Ce n’est donc pas une leçon que les indépendants apprennent au fil des années.

Actif après la pension : 45 % pour l’argent, mais 54 % pour le travail en lui-même

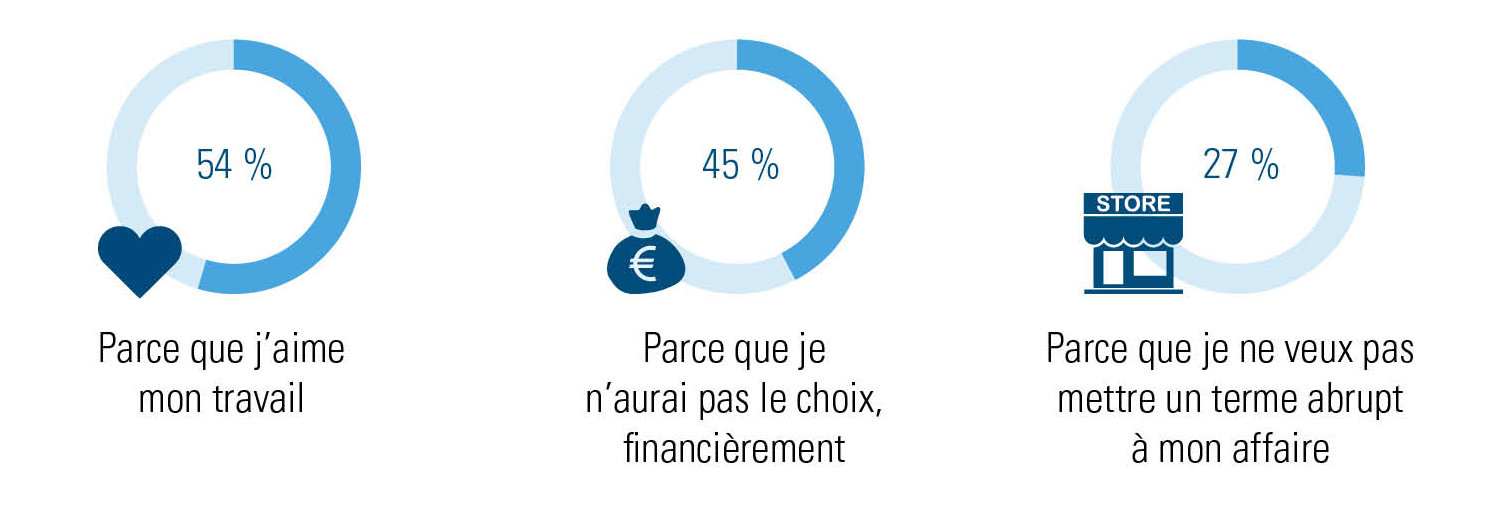

Pourtant, les indépendants ne laissent pas la pension déterminer le chemin qu’ils empruntent. Ils se tournent surtout vers le Gouvernement (31 % d’entre eux vers l’Office national des pensions) pour se défaire de leurs inquiétudes et vers leur comptable (22 %) ou la caisse d’assurances sociales (22 %) pour des conseils. Mais entretemps, l’indépendant persévère. Un peu plus de la moitié – 54 % – prévoit même de continuer à travailler après l’âge de la pension. Pourquoi ? Pour un peu moins de la moitié (45 %), le côté financier joue un rôle. Toutefois, la plupart des indépendants qui continuent à travailler (54 %) aiment simplement leur métier. Et non, ce ne sont pas seulement les jeunes indépendants qui prévoient de le faire quand le moment sera venu. Les indépendants proches de la pension aussi décident souvent de continuer.

Figure 2 : Pourquoi continueriez-vous à travailler après votre pension ?

À propos des chiffres

Ces chiffres sont issus d’une enquête sur le thème des pensions effectuée entre le 5 septembre et le 3 octobre 2019. 1936 indépendants y ont pris part.

Plus d'informations ?

Veuillez contacter Acerta – Sylva De Craecker